Waardering van effecten in de jaarrekening

De eerste verwerking is tegen de reële waarde, waarbij ervan uitgegaan kan worden dat bij een zakelijke transactie de reële waarde gelijk is aan de kostprijs. Afhankelijk van de vervolgwaardering kunnen de transactiekosten meegenomen worden in de waardering van de effecten. RJ 226.201

Vervolgwaardering en de transactiekosten.

- Waardeverandering van de effecten wordt verwerkt in de winst- en verliesrekening. De transactiekosten worden in de winst- en verliesrekening verwerkt.

- Waardeverandering van de effecten wordt verwerkt via het eigen vermogen. De transactiekosten worden verwerkt in de eerste waardering.

- Vervolgwaardering tegen geamortiseerde kostprijs. De transactiekosten worden verwerkt in de eerste waardering.

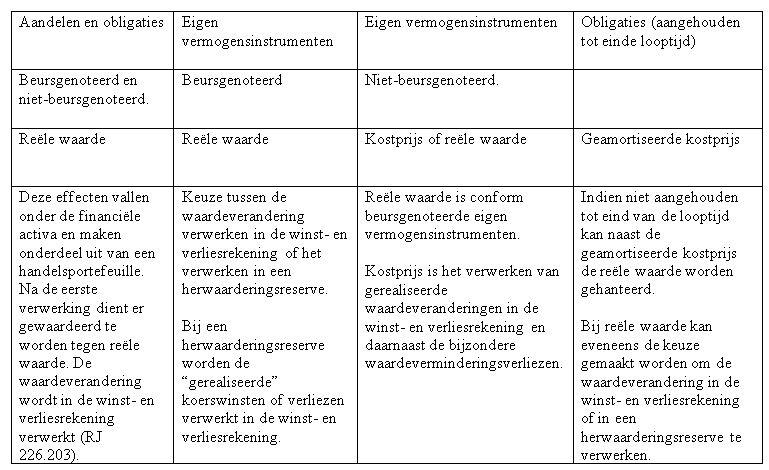

Effecten Waardering

Obligaties die niet-beursgenoteerd zijn, kunnen lastig worden gewaardeerd tegen reële waarde. Er kunnen twee modellen worden toegepast.

- Bestanddelen of soortgelijke instrumenten die wel verhandeld worden op een betrouwbare markt zijn medebepalend voor de waardering van de obligatie die niet-beursgenoteerd is.

- Een algemeen aanvaarde waarderingsmodel of waarderingstechniek wordt toegepast.

Als beide methodes niet mogelijk zijn dan worden de obligaties tegen kostprijs gewaardeerd (art 10 lid 3 BAW).

Afwaardering van aandelen of obligaties

Indien waardering van aandelen of obligaties geschiedt tegen kostprijs kan er sprake zijn van lagere reële waarde dan de kostprijs. Er zijn diverse methodes mogelijk om de afwaardering te bepalen.

- Individuele methode (per aandeel of obligatie).

- Collectieve methode (volledige groep van aandelen of obligaties afwaarderen als de reële waarde onder de kostprijs belandt).

- Stelselmatige waardering tegen kostprijs of lagere marktwaarde.

Verwerking van effecten in de jaarrekening

Verwerking van effecten in de jaarrekening is op deze pagina beschreven. Wil je meer weten over de verwerking van effecten in de jaarrekening neem dan contact op via het contactformulier.

| Auteur: | Dirk Braam |

|---|---|

| Functie: | |

| Opleiding: |

Over mij