lid 1

Onder het eigen vermogen worden afzonderlijk opgenomen:

a. het geplaatste kapitaal;

b. agio;

c. herwaarderingsreserves;

d. andere wettelijke reserves, onderscheiden naar hun aard;

e. statutaire reserves;

f. overige reserves;

g. niet verdeelde winsten, met afzonderlijke vermelding van het resultaat na belastingen van het boekjaar, voor zover de bestemming daarvan niet in de balans is verwerkt.

Verloopoverzicht eigen vermogen

In het eigen vermogen worden de volgende termen van elkaar onderscheiden:

- Geplaatst kapitaal of gestort en opgevraagd kapitaal

- Agio

- Herwaarderingsreserve

- Wettelijke reserves

- Statutaire reserves

- Overige reserves

- Niet verdeelde winsten

In de geconsolideerde jaarrekening is het niet zinvol om dit onderscheid te maken, aangezien de post eigen vermogen een verband heeft met de aandeelhouders van de onderneming.

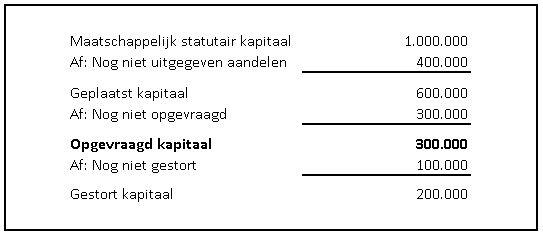

Gestort en opgevraagd kapitaal

Van het gestorte kapitaal wordt de nominale waarde van de geplaatste aandelen op de balans opgenomen.

Op moment dat er opgevraagde bijstortingen zijn, dient dit geactiveerd te worden onder de vorderingen.

De niet opgevraagde stortingen mogen niet onder het eigen vermogen opgenomen worden.

Als het geplaatste kapitaal niet volledig is volgestort, dient de omvang in de toelichting opgenomen te worden.

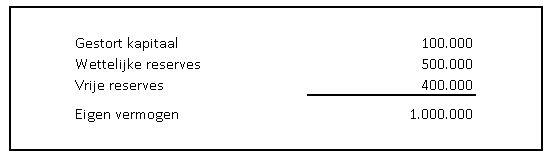

In het bovenstaande voorbeeld wordt er € 300.000,- als eigen vermogen op de balans opgenomen. Het deel van € 100.000,- nog niet gestort wordt als vordering op de aandeelhouders op de balans geactiveerd.

Meestal is het opgevraagde kapitaal ook gestort en is er geen vordering van toepassing.

Het minimum kapitaal is het aandelenkapitaal dat gestort moet worden. Bij een flex B.V. is het tot een euro mogelijk. Een “standaard” B.V. gaat het om € 18.000,- en bij een N.V. om € 45.000,-.

Geplaatst kapitaal

In de toelichting wordt informatie opgenomen omtrent het geplaatst kapitaal en nog niet opgevraagd kapitaal. Deze informatie is relevant, omdat de schuldeiser deze bedragen kunnen opeisen ter dekking van de schulden.

Er kunnen ook bijzondere rechten verbonden zijn aan aandelen: Stemrechten, voorkeursrechten of juist beperking van rechten van aandeelhouders.

Voorbeeld toelichting:

Het maatschappelijke kapitaal van De EV B.V. bedraagt € 1.000.000,-, verdeeld in 200 preferente aandelen van € 1.000,- en 800 gewone aandelen van € 1.000,-. Hiervan zijn 20 preferente aandelen en 80 gewone aandelen geplaatst.

In 2018 zijn geen aandelen geplaatst.

Lid 2

In het overzicht wordt de post gestort en opgevraagd kapitaal uitgesplitst naar de soorten aandelen. Afzonderlijk worden vermeld de eindstand en de gegevens over het verloop van de aandelen in het kapitaal van de rechtspersoon en van de certificaten daarvan, die deze zelf of een dochtermaatschappij voor eigen rekening houdt of doet houden. Vermeld wordt op welke post van het eigen vermogen de verkrijgingsprijs of boekwaarde daarvan in mindering is gebracht.

Inkoop eigen aandelen

Het inkopen van eigen aandelen lijkt erg veel op een winstuitkering en terugbetaling van kapitaal.

Er kan een situatie zich voordoen dat de inkoop van eigen aandelen van tijdelijk aard is en derhalve tot verkoop overgegaan zal worden. In deze situatie is geen sprake van winstuitkering en terugbetaling van kapitaal.

Het is niet toegestaan om het eigen vermogen van inkoop eigen aandelen te activeren, omdat het vermogen een te gunstige voorstelling krijgt. De ingekochte eigen aandelen worden tegen verkrijgingsprijs in mindering gebracht.

Wettelijke reserves

Een wettelijke reserve wordt gevormd vanwege de wettelijke verplichting. Er is sprake van een verplichting en derhalve een dwingend recht.

De reden dat de wetgever bepaald heeft dat er een wettelijke reserve gevormd dient te worden betreft de kapitaalsbescherming. Er mag geen kapitaal uitgekeerd worden, indien er bepaalde oorzaken zijn voor de toename van het eigen vermogen.

Ook bij het kopen van eigen aandelen is het niet toegestaan om een groter bedrag aan eigen aandelen in te kopen dan de vrije reserves. Dit betekent dus dat de omvang van de wettelijke reserve geen onderdeel uitmaakt van de inkoop eigen aandelen.

Voorbeeld:

Een onderneming wil voor € 500.000 eigen aandelen inkopen. Dit is niet toegestaan, omdat de omvang van de vrij reserves € 400.000,- zijn. De omvang van de vrije reserves is het maximale bedrag waartegen eigen aandelen mogen worden ingekocht (aankoopprijs).

Lid 4

Wettelijke reserves zijn de reserves die moeten worden aangehouden ingevolge de artikelen 67a leden 2 en 3, 94a lid 6 onder f, 98c lid 4, 365 lid 2, 389 leden 6 en 8, 390, 401 lid 2 en 423 lid 4.

Soorten wettelijke reserves

In Titel 9 BW 2 staat beschreven welke wettelijke reserves er van toepassing kunnen zijn. In de volgende vier situaties moet er een wettelijke reserve gevormd worden.

- Bij een herwaardering van activa (herwaarderingsreserve).

- Vermogensmutatiemethode bij waardering van een deelneming.

- Activering van ontwikkelingskosten, oprichtingskosten of kosten bij uitgifte van aandelen. Er mag geen dividenduitkering worden verricht, nadat deze kosten zijn geactiveerd (het eigen vermogen is verhoogd).

- Valutakoersverschillen. De wettelijk reserve kan ook negatief gevormd worden.

Een wettelijke reserves kan op twee manieren gevormd worden. Ten eerste op basis van de winstverdeling over een jaar, ten tweede ten laste van de huidige vrije reserves.

Het kan zijn dat er onvoldoende winst of vrije reserves beschikbaar is voor het vormen van een wettelijke reserve. In deze situatie moet er een toelichting opgenomen, voor welk bedrag er in de toekomst een wettelijke reserve gevormd moet worden.

De vrijval van een wettelijk reserve komt ten gunste van de overige reserves.

1.

Waardevermeerderingen van materiële vaste activa, immateriële vaste activa en voorraden die geen agrarische voorraden zijn, worden opgenomen in een herwaarderingsreserve. Waardevermeerderingen van andere activa die tegen actuele waarde worden gewaardeerd, worden opgenomen in een herwaarderingsreserve, tenzij ze krachtens artikel 384 ten gunste van het resultaat worden gebracht. Voorts vormt de rechtspersoon een herwaarderingsreserve ten laste van de vrije reserves of uit het resultaat van het boekjaar, voor zover in het boekjaar waardevermeerderingen van activa die op de balansdatum nog aanwezig zijn, ten gunste van het resultaat van het boekjaar zijn gebracht. Een herwaarderingsreserve wordt niet gevormd voor activa bedoeld in de vorige zin waarvoor frequente marktnoteringen bestaan. Ter hoogte van het bedrag van ten laste van de herwaarderingsreserve gebrachte uitgestelde verliezen op financiële instrumenten als bedoeld in artikel 384 lid 8, kunnen geen uitkeringen ten laste van de reserves worden gedaan. De herwaarderingsreserve kan worden verminderd met latente belastingverplichtingen met betrekking tot activa die zijn geherwaardeerd op een hoger bedrag.

2.

De herwaarderingsreserve kan in kapitaal worden omgezet.

3.

De herwaarderingsreserve is niet hoger dan het verschil tussen de boekwaarde op basis van de verkrijgings- of vervaardigingsprijs en de boekwaarde op basis van de bij de waardering gehanteerde actuele waarde van de activa waarop de herwaarderingsreserve betrekking heeft. Deze reserve wordt verminderd met het uit hoofde van een bepaald actief in de reserve opgenomen bedrag als het desbetreffende actief wordt vervreemd. Een waardevermindering van een activum, gewaardeerd tegen actuele waarde, wordt ten laste van de herwaarderingsreserve gebracht voor zover dit activum hieraan voorafgaande ten gunste van de herwaarderingsreserve is opgewaardeerd.

4.

De verminderingen van de herwaarderingsreserve die ten gunste van de winst- en verliesrekening worden gebracht, worden in een afzonderlijke post opgenomen.

5.

In de toelichting wordt uiteengezet, of en op welke wijze in samenhang met de herwaardering rekening wordt gehouden met de invloed van belastingen op vermogen en resultaat.

Herwaarderingsreserve

Bepaalde activa kunnen tegen de waarderingsgrondslag actuele waarde op de balans opgenomen worden.

Het verschil tussen de boekwaarde voor en na herwaardering wordt in de herwaarderingsreserve opgenomen, zoals opgenomen in Artikel 390 BW 2.

De waardedaling in een volgend boekjaar wordt eveneens verwerkt via de herwaarderingsreserve. De mutatie loopt niet via het resultaat.

Als de herwaardering is gerealiseerd door desinvestering of door afschrijvingen wordt de herwaarderingsreserve verminderd (zie lid 3 artikel 390). De realisatie kan via de winst- en verliesrekening verantwoord worden (zie lid 4 artikel 390). Een voorbeeld van een realisatie via het resultaat is de verkoop van effecten tegen marktwaarde, waarbij de geboekte waardestijging “winst” betreft.

De omvang van de herwaarderingsreserve is de herwaarderingen van activa minus latente belastingverplichtingen.

Statutaire reserves

Een rechtspersoon kan in de statuten hebben opgenomen dat er een reserve moet worden aangehouden. Onttrekkingen en dotaties aan de statutaire reserve moeten voldoen aan de voorwaarden zoals opgenomen in de statuten. De dotatie van de statutaire reserve wordt vaak bepaald op basis van een percentage van het resultaat.

Zoals voor wettelijke reserves beperkingen worden opgelegd ten aanzien van dividenduitkeringen en de inkoop van eigen aandelen, geldt dit ook voor de statutaire reserves.

Overige reserves

De overige reserves ook wel algemene reserves genoemd, is vrij van verplichtingen vanuit de wet of de statuten. De mutaties in de overige reserves ontstaan door:

- Verwerking winstbestemming.

- Vrijval gerealiseerde herwaardering.

- Vrijval wettelijke reserves.

- Rechtstreekse vermogensmutaties.

- Uitkeringen dividend.

In veel jaarrekening wordt de niet-verdeelde winst onder de overige reserves gepresenteerd. In het volgende boekjaar wordt de inhouden winst in de overige reserves gepresenteerd. Het is op basis van Titel 9 BW 2 wel toegestaan om de balans na winstbestemming op te maken en een voorgesteld dividend als schuld op de balans te presenteren.

Rechtstreekse vermogensmutaties

Bepaalde transacties worden niet in de winst- en verliesrekening verwerkt maar rechtstreeks in het eigen vermogen. Er kan sprake zijn van:

- Stortingen en onttrekkingen.

- Herwaardering van activa.

- Effecten valutakoerswijzigingen van deelnemingen.

- Bijzondere posten.

Een belangrijk argument om bepaalde transacties als rechtstreekse vermogensmutaties te verwerken is dat incidentele grote mutaties het resultaat te veel kunnen beïnvloeden. Er ontstaat een minder goed inzicht van de prestaties van het management van de organisatie. Deze opvatting van verwerking noemt men ook wel current operating concept of income. De tegenhanger van het current operating concept of income is de all inclusive concept of income. Voorstanders van het all inclusive concept of income geven aan dat incidentele kosten of opbrengsten in de winst- en verliesrekening apart gepresenteerd kunnen worden, waardoor de prestatie van het management duidelijk zichtbaar kan zijn.

De IASB is overwegend all inclusive concept of income, waarbij valt op te merken dat er wel mutaties rechtstreeks in het vermogen worden verwerkt, maar dat dit meestal maar van tijdelijke aard is. Herwaardering van effecten of valutakoersverschillen worden uiteindelijk via het resultaat verwerkt.

Een stelselwijziging of correctie van fouten in voorgaande jaarrekeningen worden wel rechtstreeks in het vermogen verwerkt, aangezien dit boekhoudkundige aangelegenheden zijn. Het zegt niet veel over de prestatie van het management.

Verloopoverzicht eigen vermogen

Bekijk hier de voorbeeld overzichten van het eigen vermogen verloopoverzichten.

Garantievermogen

Garantievermogen ook vaak aansprakelijk vermogen of weerstandsvermogen genoemd, is geen wettelijke terminologie. Het garantievermogen bestaat uit het eigen vermogen maar ook vreemd vermogen, zoals een achtergestelde lening. Het garantievermogen wordt niet in de jaarrekening vermeld maar alleen in de toelichting, waarbij er wel duidelijk dient te zijn, waaruit dit garantievermogen bestaat.

| Auteur: | Dirk Braam |

|---|---|

| Functie: | |

| Opleiding: |

Over mij