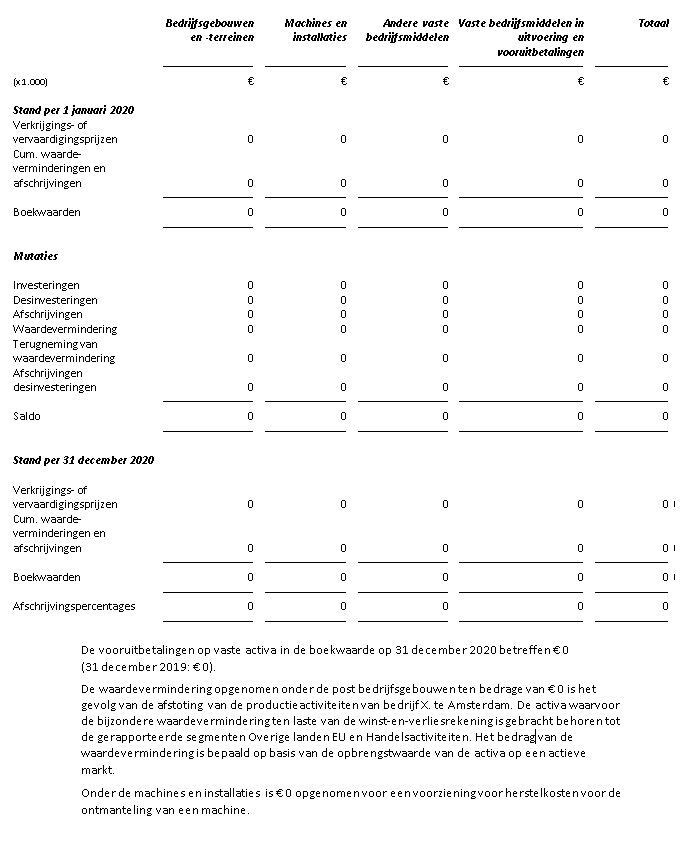

Verloopoverzicht

Het verloopoverzicht MVA is opgenomen in de toelichting van de jaarrekening en bevat de post materiële vaste activa. Het verloopoverzicht van de MVA is opgedeeld in de volgende categorieën

- Bedrijfsgebouwen en terreinen

- Machines en installaties

- Andere vaste bedrijfsmiddelen

- Activa in uitvoering (en vooruitbetaald)

De laatste categorie betreft activa die ultimo balansdatum nog niet gereed zijn voor het beoogde gebruik. Pas op moment dat het actief gereed is voor het beoogde gebruik wordt het actief in de juiste categorie geplaatst en start de afschrijving.

De volgende componenten zijn meestal opgenomen in het verloopoverzicht:

- Beginsaldo

- Verkrijgingsprijs

- Cumulatieve afschrijvingen

- Investeringen

- Desinvesteringen

- Afschrijvingen

- Impairment (bijzondere waardevermindering)

- Terugneming bijzondere waardevermindering

- Eindsaldo

Voorbeeld verloopoverzicht

Wat moet een kleine rechtspersoon toelichten?

Een kleine rechtspersoon is niet verplicht om een verloopoverzicht MVA op te nemen in de jaarrekening. In de groottecriteria jaarrekening is beschreven welke organisatie onder klein vallen. Een kleine organisatie vermeld wel de door de wet verplicht gestelde informatie:

Raad voor de Jaarverslaggeving (MICRO & KLEIN)

B2.131

In de toelichting moet de volgende informatie worden opgenomen:

- a. de grondslagen van waardering voor de bepaling van de kostprijs en/of de actuele waarde (artikel 2:384 lid 5 BW);

- b. de wijze van verwerking van kosten van herstel en kosten van groot onderhoud (artikel 2:384 lid 5 BW);

- c. de gebruikte afschrijvingsmethoden (artikel 2:386 lid 2 BW);

- d. of rente over vreemd vermogen is geactiveerd als onderdeel van de kostprijs (artikel 2:388 lid 2 BW);

- e. de som van de herwaarderingen (artikel 2:368 lid 2 BW);

- f. materiële vaste activa die als zekerheid zijn gesteld voor schulden (artikel 2:375 lid 3 BW).

| Auteur: | Dirk Braam |

|---|---|

| Functie: | |

| Opleiding: |

Over mij